Projet de loi de finances 2026

- Blog

Découvrez les mesures les plus impactantes pour les entreprises des métiers d’art et des savoir-faire d’exception.

Le texte adopté le 2 février 2026 doit encore être validé par le Conseil Constitutionnel mais nous pouvons d’ores et déjà présenter les mesures les plus impactantes pour les entreprises des métiers d’art et des savoir-faire d’exception.

1. Mesures communes à toutes les entreprises

🔹 Transmission d’entreprise : une exonération fiscale renforcée, mais avec des conditions strictes

Si vous transmettez votre entreprise (outils, machines, stocks, clientèle), 75 % de sa valeur ne seront pas taxés lors d’une donation ou succession. Mais, les conditions sont renforcées : engagement de conserver l’entreprise pendant 12 ans (au lieu de 8 ans avant) et seuls les biens "utilitaires" sont concernés (sont exclus : logements, bijoux, vins, métaux précieux, etc.).

🔹 Baisse de la CVAE (Cotisation sur la Valeur Ajoutée des Entreprises) : un impôt de production allégé

La CVAE (concerne les entreprises dont le chiffre d’affaires dépasse 500 000 €) passe de 0,5% à 0,19 % en 2026, puis à 0,09 % en 2027.

Exemple : Pour une entreprise avec un CA de 600 000 € et une valeur ajoutée de 200 000 €, la CVAE passe de 1 000 € à 380 € en 2026.

🔹 Hausse du coût du travail

SMIC revalorisé : 12,02 €/h (vs 11,88 € en 2025), soit 1 823 € brut/mois (temps plein).

Plafond de la Sécurité sociale (PASS) : 48 060 €/an (vs 47 100 € en 2025) ; les micro-entrepreneurs et les artistes-auteurs ne sont pas concernés.

🔹 Taxes sectorielles : maintien des financements pour les filières

Les contributions finançant les filières (cuir, ameublement, textile, bijouterie, horlogerie) sont maintenues sans plafonnement.

Exemple : Le Comité Francéclat (bijouterie/joaillerie) continue à percevoir 0,19 % du chiffre d’affaires des entreprises du secteur.

2. Mesures par statut

🔸 Indépendants, artisans et professions libérales (hors micro-entreprises)

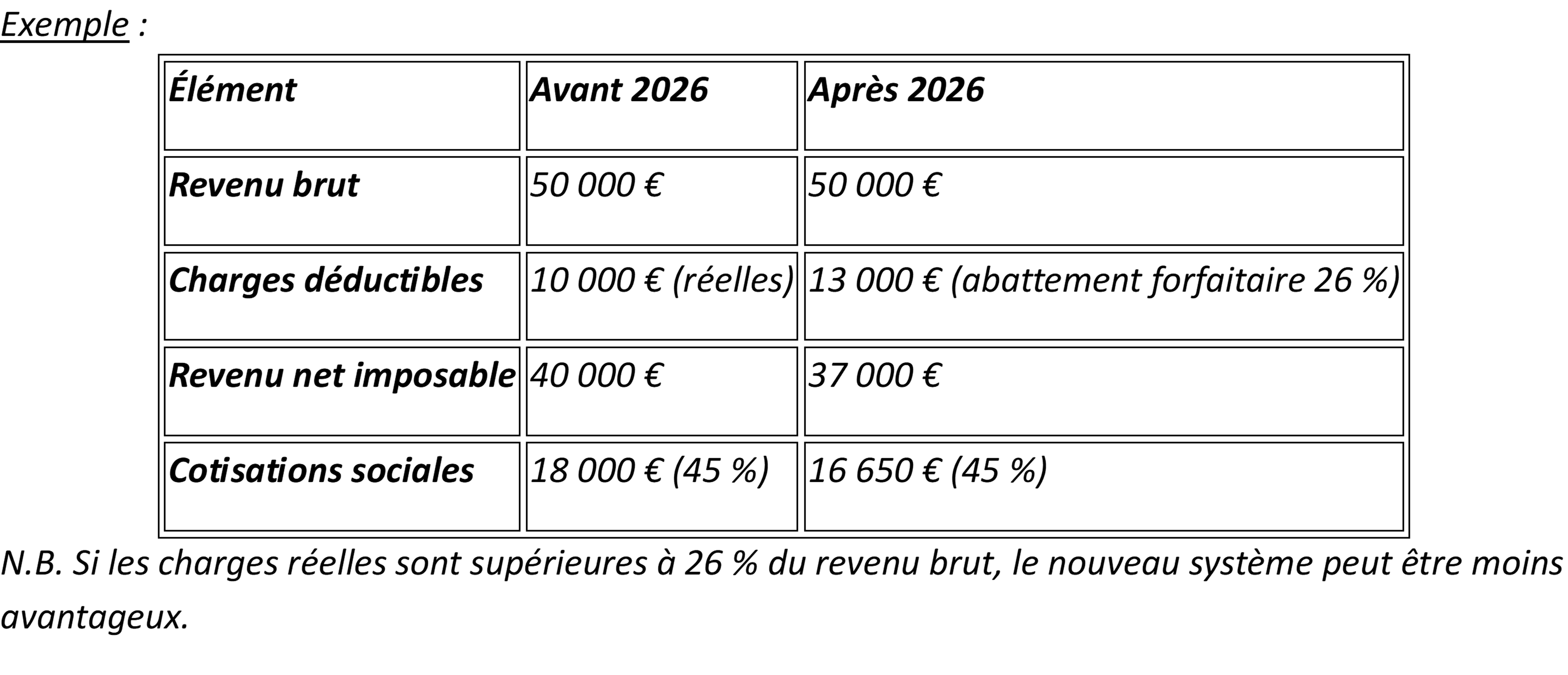

Nouvelle assiette de cotisations sociales : les cotisations sont désormais calculées sur le revenu brut net de charges, avec un abattement forfaitaire de 26 % (au lieu de déductions détaillées). Les cotisations ne sont plus déductibles de votre revenu imposable. Cette nouvelle assiette vise à accroître la part des cotisations contributives (pour la retraite notamment), sans hausse du niveau global.

Réforme de l’ACRE (Aide aux Chômeurs Créateurs ou Repreneurs d’Entreprises) : l’exonération de cotisations pour les créateurs/repreneurs d’entreprise passe de 50 % à 25 % à partir du 1er juillet 2026. L’aide est étendue aux entreprises situées en Zone France Ruralités Revitalisation (ZFRR).

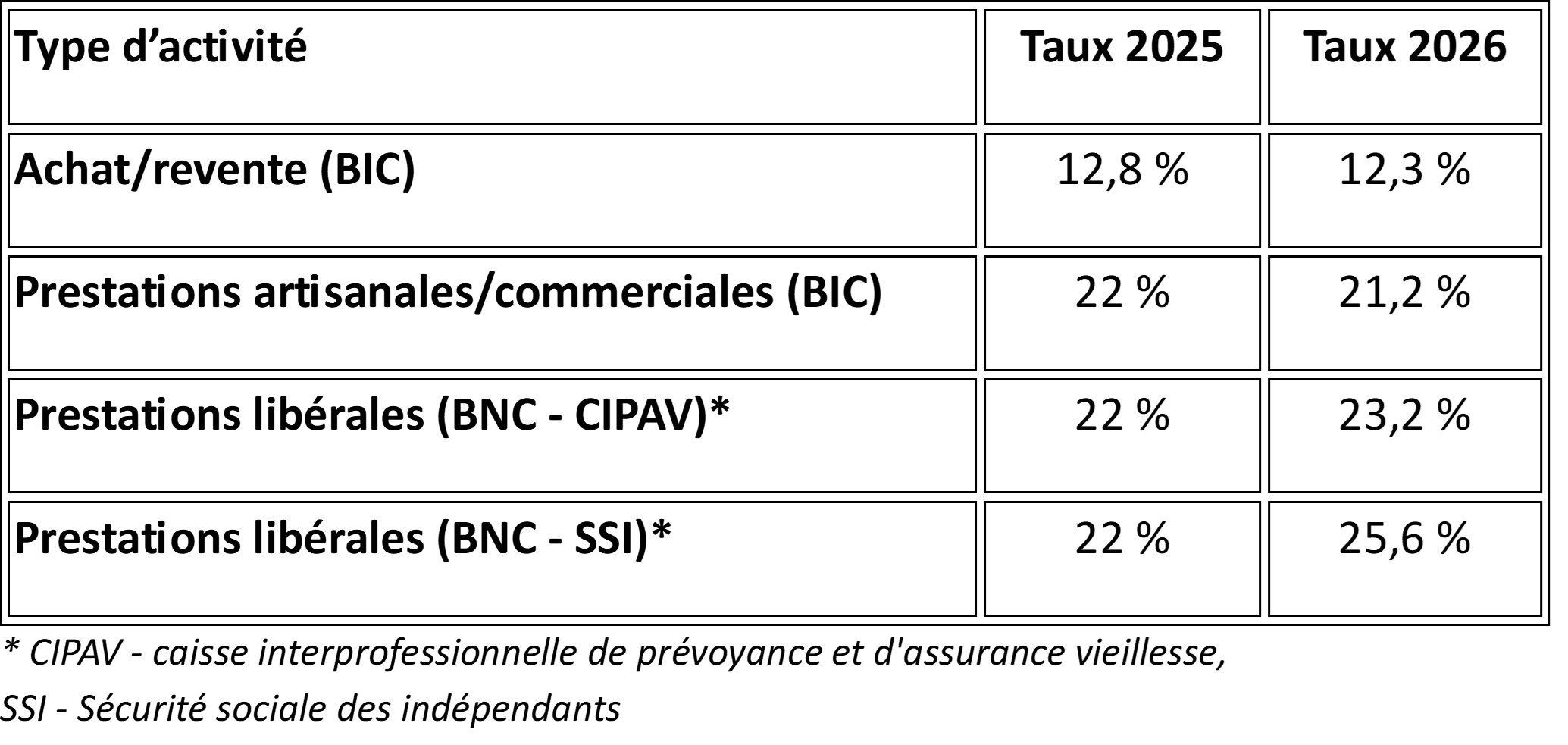

🔸 Micro-entreprises / Auto-entrepreneurs

Réduction des taux de cotisations sociales pour les prestations artisanales/commerciales (BIC) dès 2026, et augmentation pour les professions libérales.

Franchise de TVA : le projet de seuil unique est abandonné. Les seuils restent inchangés à 85 000 € pour les activités commerciales et 37 500 € pour les prestations de services.

🔸 Artistes-auteurs

L’URSSAF devient l’interlocuteur unique pour les formalités d’affiliation dès le 1er avril 2026.

Un Conseil national de protection sociale des artistes‑auteurs est créé afin d’assurer représentativité et médiation en cas de litige.